TL;DR: Das Wichtigste in Kürze

Du musst im ersten Gewerbejahr nicht jede Versicherung sofort abschließen. Entscheidend ist, zuerst gesetzliche Pflichten zu klären, danach existenzbedrohende Risiken abzusichern und optionale Bausteine erst bei echter Relevanz zu ergänzen.

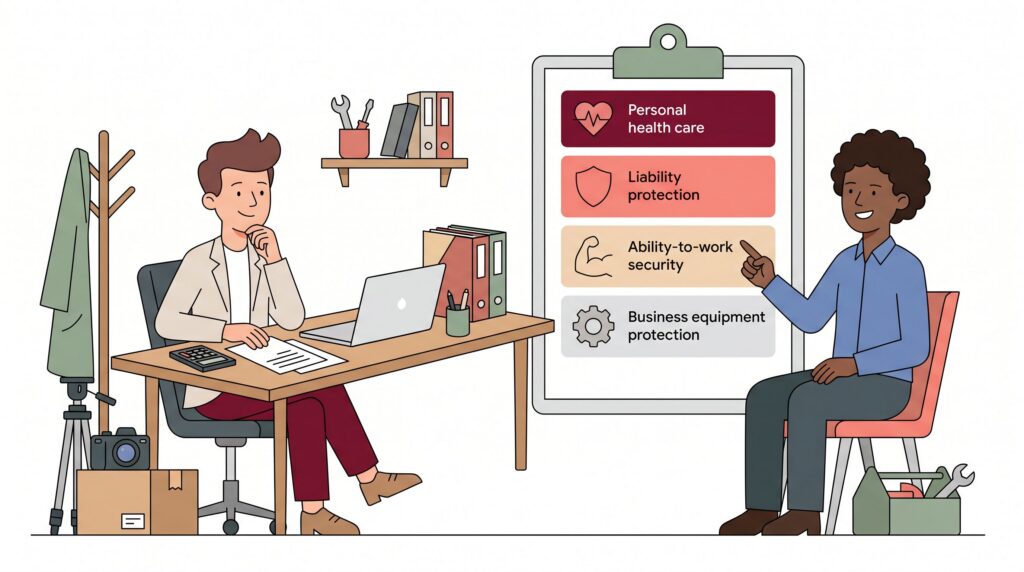

- Pflichtig ist für Selbstständige vor allem die Kranken- und Pflegeversicherung. Weitere Pflichtversicherungen hängen vom Beruf oder der Tätigkeit ab, nicht pauschal von der Selbstständigkeit an sich.

- Im ersten Gewerbejahr hilft meist diese Reihenfolge: erst Pflicht absichern, dann existenzbedrohende Risiken, danach optionale Zusatzpolicen.

- Für viele Gründer ist die Betriebshaftpflicht früh wichtig, weil sie Personen-, Sach- und Folgeschäden aus dem Betriebsalltag abdecken kann.

- Beratende Berufe brauchen oft passendere Haftpflichtlösungen, zum Beispiel Berufs- oder Vermögensschadenhaftpflicht statt einer reinen Standard-Gewerbepolice.

- Private Versicherungen ersetzen betriebliche Policen nicht automatisch. Eine private Haftpflicht deckt berufliche Schäden in der Regel nicht mit ab.

- Kosten lassen sich nur grob einordnen. Beiträge hängen stark von Branche, Umsatz, Mitarbeitenden, Deckungssumme, Selbstbehalt und dem konkreten Risiko ab.

- Sinnvoll wird Versicherung erst im Kontext Deines Geschäftsmodells. Kundentermine, Beratungshaftung, teure Ausstattung, Ladenlokal, Mitarbeitende oder IT-Abhängigkeit verändern die Prioritäten deutlich.

Kurz gesagt: Erst Pflicht. Dann Schutz vor Risiken, die Dich wirklich aus der Bahn werfen können. Danach alles, was nett ist, aber nicht sofort nötig.

Kurzüberblick: Diese Versicherungen sind im ersten Gewerbejahr wirklich wichtig

Im ersten Gewerbejahr brauchst Du nicht jede Police aus einem Vergleichsrechner. Der kluge Weg ist einfacher: zuerst die sicheren Pflichtpunkte klären, dann die großen Risiken absichern, dann den Rest nach Bedarf ergänzen.

Die schnelle Einordnung auf einen Blick

| Versicherung | Pflicht oder optional | Relevanz im 1. Jahr | Für wen besonders sinnvoll | Typische Kostenlogik / Einflussfaktoren | Worauf Du achten solltest |

|---|---|---|---|---|---|

| Kranken- und Pflegeversicherung | Pflicht | Sehr hoch | Für alle Selbstständigen | abhängig von System, persönlicher Situation und Tarif | früh klären, nicht aufschieben |

| Betriebshaftpflicht | meist optional, oft sehr sinnvoll | Hoch | Handwerk, Handel, Vor-Ort-Tätigkeit, Kundenkontakt | Branche, Umsatz, Risiko, Deckungssumme, Selbstbehalt | versicherte Tätigkeiten, Ausschlüsse, Deckungssumme |

| Berufshaftpflicht | teils berufsspezifisch Pflicht, sonst optional | Mittel bis hoch | bestimmte freie oder regulierte Berufe | stark abhängig von Tätigkeit und Haftungsrisiko | exakt prüfen, ob Dein Berufsbild erfasst ist |

| Vermögensschadenhaftpflicht | optional, teils berufsrelevant | Hoch bei Beratung | Beratung, Planung, Prüfung, Dokumentation | Tätigkeit, Schadenpotenzial, Vertragsumfang | reine Vermögensschäden wirklich mitversichert? |

| Berufsunfähigkeitsversicherung | optional, oft existenziell sinnvoll | Hoch | Solo-Selbstständige, Gründer ohne Rücklagen | Alter, Gesundheitszustand, Beruf, Leistungsumfang | bezahlbar und langfristig tragbar wählen |

| Geschäftsinhaltsversicherung | optional | Mittel | Laden, Werkstatt, Lager, Technik-intensives Business | Standort, Werte, Gefahren, Sicherheitslage | richtige Werte angeben, Unterversicherung vermeiden |

| Betriebsunterbrechungsversicherung | optional | situativ hoch | standortabhängige Betriebe mit Fixkosten | Umsatz, Fixkosten, Sachrisiko, Standort | greift typischerweise nach versichertem Sachschaden |

| Firmenrechtsschutz | optional | situativ | bei hohem Konfliktpotenzial | Vertragsumfang, Module, Branche | was ist wirklich abgedeckt? |

| Cyberversicherung | optional | situativ | Online-Shop, Agentur, datengetriebene Modelle | IT-Abhängigkeit, Datenmenge, Umsatz, Risiko | nur sinnvoll, wenn digitales Risiko real ist |

Was ist Pflicht – und was nicht?

Nicht alles, was sinnvoll ist, ist auch Pflicht. Und nicht alles, was beim Start empfohlen wird, brauchst Du sofort. Sicher und breit belegt ist vor allem eines: Selbstständige in Deutschland müssen krankenversichert sein; dazu gehört auch die Pflegeversicherung. Alles Weitere hängt stark davon ab, was genau Du machst.

Pflichtversicherung 1: Kranken- und Pflegeversicherung

Die Krankenversicherung ist für Selbstständige keine Kann-Entscheidung, sondern Pflicht. Praktisch bedeutet das: Du musst früh klären, wie Du versichert bist und wie die Pflegeversicherung daran anknüpft. Ob für Dich eher gesetzliche oder private Krankenversicherung infrage kommt, hängt von Deiner persönlichen Situation ab. Dieses Thema gehört vor oder direkt an den Start Deiner Selbstständigkeit.

Berufsabhängige Pflichtversicherungen: nur in bestimmten Fällen

Darüber hinaus gibt es keine pauschale Pflichtversicherung für alle Selbstständigen. Für bestimmte Berufe oder regulierte Tätigkeiten können zusätzliche Pflichtversicherungen gelten, etwa berufsspezifische Haftpflichten. Nicht jeder Freiberufler, nicht jeder Gewerbetreibende und nicht jede Solo-Selbstständigkeit fällt automatisch darunter. Wenn Du in einem reglementierten Beruf arbeitest oder eine Tätigkeit mit besonderen Zulassungen ausübst, solltest Du die Pflichtfrage gezielt prüfen.

Die Priorisierungslogik fürs erste Gewerbejahr

Wenn Du nur begrenztes Budget hast, brauchst Du keinen starren Pflichtkatalog, sondern eine klare Reihenfolge. Eine praxistaugliche Heuristik ist: gesetzliche Pflichten klären, existenzbedrohende Risiken absichern, Sachwerte und laufende Kosten schützen und Zusatzpolicen nur bei echter Relevanz ergänzen. Entscheidend ist die Frage: Was könnte Dich im ersten Jahr wirklich aus dem Spiel nehmen?

Stufe 1: Haftungsrisiken zuerst absichern

Für viele Gründer ist die erste wirklich wichtige freiwillige Police eine betriebliche Haftpflicht. Welche Form davon sinnvoll ist, hängt aber vom Geschäftsmodell ab. Wenn Du beim Kunden arbeitest, mit Menschen, Sachen oder fremdem Eigentum in Berührung kommst, ist oft die Betriebshaftpflicht zentral. Wenn Du vor allem berätst, planst, prüfst oder dokumentierst, können Berufshaftpflicht oder Vermögensschadenhaftpflicht wichtiger sein.

Betriebshaftpflicht: Für viele Gründer die wichtigste freiwillige Police

Die Betriebshaftpflicht deckt typischerweise Personen-, Sach- und daraus entstehende Folgeschäden, die im Rahmen Deiner betrieblichen Tätigkeit entstehen. Sie ist gerade für Selbstständige mit Kundenkontakt, Vor-Ort-Terminen, handwerklicher Tätigkeit, Handel oder stationärem Betrieb oft früh relevant. Sie ist nicht automatisch für alle gesetzlich vorgeschrieben, aber häufig genau die Police, die aus einem Missgeschick keinen existenziellen finanziellen Schaden werden lässt.

Typische Situationen, in denen sie früh wichtig wird

- Du beschädigst beim Kunden versehentlich etwas.

- Ein Kunde oder Besucher wird in Deinen Räumen verletzt.

- Durch Deine Tätigkeit entsteht ein Sachschaden mit weiteren finanziellen Folgen.

Berufshaftpflicht und Vermögensschadenhaftpflicht: wichtig bei beratenden Tätigkeiten

Wenn Du keine physischen Schäden verursachst, aber Dein Fehler beim Kunden Geld kostet, wird die Vermögensschadenhaftpflicht wichtig. Sie schützt bei reinen finanziellen Schäden, also Schäden ohne verletzte Personen oder beschädigte Sachen. Die Berufshaftpflicht deckt berufsspezifische Haftungsrisiken bestimmter Tätigkeiten ab. Im Alltag werden diese Begriffe manchmal vermischt. Entscheidend ist, welche Schäden durch Deine Arbeit realistisch entstehen können.

Beispiel zur Abgrenzung

- Du bist Webdesigner und ein Kunde stolpert in Deinem Büro über ein Kabel: eher Haftpflicht für Personen- oder Sachschäden.

- Du bist Berater und gibst eine fehlerhafte Empfehlung, die beim Kunden einen finanziellen Verlust auslöst: eher Vermögensschadenlogik.

- Du bist in einem Beruf mit speziellen berufsrechtlichen Anforderungen unterwegs: dann kann eine spezielle Berufshaftpflicht relevant sein.

Stufe 2: Eigene Arbeitskraft absichern

Die Berufsunfähigkeitsversicherung ist keine Pflichtversicherung. Aber für viele Selbstständige ist sie eine der wichtigsten Absicherungen überhaupt. Gerade bei Solo-Selbstständigen sind Person und Unternehmen oft fast eins. Fällt Deine Arbeitskraft weg, fällt oft auch das Einkommen weg. Für Gründer heißt das: BU ist nicht betrieblich vorgeschrieben, aber privat oft existenziell prüfenswert.

Wann BU im ersten Jahr besonders wichtig ist

- Du bist Solo-Selbstständig ohne Team.

- Du hast kaum finanzielle Rücklagen.

- Dein Einkommen hängt direkt an Deiner persönlichen Leistung.

- Es gibt niemanden, der Deine Arbeit kurzfristig auffangen kann.

Stufe 3: Sachwerte und laufende Kosten absichern

Sobald Dein Business stark an Inventar, Technik, Waren oder einem festen Standort hängt, werden Sachversicherungen relevanter. Dann geht es nicht mehr nur um Haftung, sondern um die Frage, was passiert, wenn Dein Betriebsmittel plötzlich weg oder unbrauchbar ist.

Geschäftsinhaltsversicherung: sinnvoll bei Waren, Technik und Einrichtung

Die Geschäftsinhaltsversicherung schützt Inventar, Technik, Waren und Einrichtung gegen typische Sachgefahren wie Feuer, Leitungswasser, Sturm, Hagel und Einbruchdiebstahl. Für einen Laptop-Dienstleister im Homeoffice ist das oft weniger dringend. Für Laden, Studio, Werkstatt, Lager oder Handel kann es dagegen schnell wichtig werden. Je höher Dein materieller Einsatz, desto früher wird die Inhaltsversicherung relevant.

Betriebsunterbrechungsversicherung: wenn ein Schaden den Umsatz stoppt

Die Betriebsunterbrechungsversicherung federt typischerweise entgangenen Gewinn und fortlaufende Fixkosten ab, wenn ein versicherter Sachschaden den Betrieb stoppt oder stark beeinträchtigt. Das ist vor allem für standortabhängige Geschäftsmodelle wichtig, also für Betriebe mit Miete, laufenden Kosten, Lager, Werkstatt, Laden oder Personal. Für viele Solo-Dienstleister ohne feste Infrastruktur ist dieser Baustein anfangs eher nachrangig.

Wann sie besonders sinnvoll wird

- Dein Umsatz hängt an einem Standort.

- Ein Schaden würde den Betrieb tagelang oder wochenlang lahmlegen.

- Fixkosten laufen auch ohne Umsatz weiter.

Stufe 4: Situative Zusatzpolicen im ersten Jahr

Nicht alles muss sofort in Dein Startbudget. Manche Policen sind sinnvoll, aber nur dann, wenn das Risiko wirklich da ist.

Firmenrechtsschutz: sinnvoll bei Konfliktpotenzial

Firmenrechtsschutz kann je nach Vertrag Anwalts-, Gerichts- und Gutachterkosten in geschäftlichen Streitigkeiten übernehmen. Das kann hilfreich sein, wenn Du schon früh mit Vertragsstreitigkeiten, Forderungsausfällen, Mietthemen oder arbeitsrechtlichen Fragen rechnen musst. Für viele Gründer ist das kein Muss am ersten Tag.

Cyberversicherung: relevant bei Daten, Online-Shop und IT-Abhängigkeit

Cyberversicherung ist kein pauschales Muss für jede Selbstständigkeit. Sie kann aber früh sinnvoll werden, wenn Dein Geschäft digital tickt, etwa bei Online-Shop, cloudbasierten Prozessen, sensiblen Kundendaten, digitaler Leistungserbringung oder hoher IT-Abhängigkeit. Wenn ein IT-Ausfall, Datenverlust oder Sicherheitsvorfall Deinen Umsatz, Dein Vertrauen oder Deine Haftung spürbar treffen würde, gehört Cyber auf Deine Prüfliste.

Was kostet das ungefähr? Realistische Kostenrahmen im Überblick

Die ehrliche Antwort lautet: Es kommt darauf an. Beiträge hängen je nach Police vor allem von Branche und Tätigkeitsprofil, Umsatz, Zahl der Mitarbeitenden, Deckungssumme, Selbstbehalt, Schadenerwartung und bei Sachversicherungen zusätzlich von Standort und Werten ab. Pauschale Preislisten wirken konkret, sind aber oft zu grob, um für Deine Situation wirklich etwas auszusagen.

Welche Faktoren den Beitrag am stärksten beeinflussen

Ob eine Versicherung günstig oder teuer ist, entscheidet sich meist nicht am Produktnamen, sondern am Risiko dahinter. Ein einfaches Kleingewerbe mit überschaubarem Risiko kann bei der Betriebshaftpflicht teils mit niedrigen Einstiegsbeiträgen starten. Einzelne Quellen nennen Beträge ab unter 10 Euro monatlich für sehr einfache Risiken. Das ist aber kein allgemeiner Marktpreis, sondern höchstens eine grobe Untergrenze für sehr kleine, risikoarme Fälle.

Preisfragen, die Du Dir vor dem Vergleich stellen solltest

- Was genau mache ich beruflich? Je genauer Deine Tätigkeit beschrieben ist, desto realistischer lässt sich ein Angebot einordnen.

- Welche Schäden könnten realistisch entstehen? Nicht hypothetisch, sondern aus Deinem Alltag heraus gedacht.

- Welche Werte hängen am Betrieb? Technik, Waren, Einrichtung und laufende Fixkosten beeinflussen Sachversicherungen.

- Wie hoch soll mein Selbstbehalt sein? Ein höherer Selbstbehalt kann Beiträge senken, verschiebt aber mehr Risiko zu Dir.

Private vs. betriebliche Versicherungen: diese Verwechslung ist gefährlich

Eine der häufigsten Fehlannahmen im ersten Gewerbejahr lautet: Ich habe doch privat schon eine Haftpflicht. Genau hier entsteht oft die gefährlichste Deckungslücke. Private Haftpflichtversicherungen decken beruflich verursachte Schäden nicht automatisch mit ab. Privat ist privat. Betrieb ist Betrieb.

Welche Versicherung passt zu welchem Geschäftsmodell?

Die sinnvollste Versicherungsliste ergibt sich nicht aus einer pauschalen Gründer-Checkliste, sondern aus Deinem Geschäftsmodell. Ein Solo-Coach im Homeoffice hat andere Risiken als ein Online-Shop. Eine Werkstatt tickt anders als eine Agentur. Ein Berater anders als ein Ladenlokal.

Solo-Dienstleister ohne feste Betriebsstätte

Wenn Du Dienstleistungen anbietest, wenig materielle Ausstattung brauchst und keinen festen Standort mit Publikumsverkehr hast, stehen oft zwei Themen vorn: Haftung und Arbeitskraft. Je nach Tätigkeit kann eine Betriebshaftpflicht sinnvoll sein. Wenn Deine Arbeit vor allem beratend ist, rücken Berufs- oder Vermögensschadenhaftpflicht stärker in den Vordergrund. Inhalts- oder Betriebsunterbrechungsschutz ist hier oft erst später relevant.

Beratende Freiberufler

Bei beratenden Freiberuflern entstehen Schäden oft nicht durch etwas Kaputtes, sondern durch eine falsche Empfehlung, eine fehlerhafte Planung oder eine problematische Dokumentation. Genau deshalb ist hier die richtige Haftpflichtart wichtiger als eine lange Liste allgemeiner Gewerbepolicen. Wenn Dein Kundenrisiko primär finanziell ist, solltest Du Vermögensschadenaspekte früh prüfen. Auch mögliche berufsrechtliche Anforderungen solltest Du in diesem Bereich besonders sauber abklären.

Handwerk, Werkstatt, Ladenlokal oder Handel

Sobald Waren, Werkzeuge, Maschinen, Kundenzugang oder feste Räume ins Spiel kommen, wird das Risikoprofil breiter. Dann reicht eine Minimalabsicherung oft nicht lange. Neben Haftpflicht werden hier Inhaltsversicherung und gegebenenfalls Betriebsunterbrechung deutlich relevanter. Je stärker Dein Betrieb an Ort, Ausstattung und laufendem Umsatz hängt, desto eher solltest Du diese Bausteine früh mitdenken.

Digitales Business, Agentur oder Online-Shop

Digitale Geschäftsmodelle haben oft weniger klassische Sachrisiken, dafür aber mehr Abhängigkeit von Daten, Tools, Plattformen und Erreichbarkeit. Neben einer passenden Haftpflicht kann daher eine Cyberversicherung sinnvoll werden, besonders bei Kundendaten, Online-Shop oder cloudbasierter Leistungserbringung. Nicht jeder digitale Gründer braucht sofort Cyber. Aber wenn ein IT-Problem Deinen Betrieb direkt lahmlegen würde, ist Wegschauen keine Strategie.

Worauf Du bei der Auswahl achten solltest

Die richtige Police erkennst Du nicht am Hochglanznamen, sondern an der Passung zu Deinem Alltag. Ein günstiger Vertrag mit Lücken ist wie ein Regenschirm mit Riss: Solange die Sonne scheint, wirkt alles okay. Erst wenn es ernst wird, merkst Du, was fehlt.

Checkliste: Diese Punkte solltest Du vor Abschluss prüfen

- Sind Deine konkreten Tätigkeiten wirklich mitversichert?

- Passt die Deckungssumme zu Deinem Risiko?

- Welche Ausschlüsse gibt es?

- Ist ein Selbstbehalt vereinbart und kannst Du ihn tragen?

- Sind branchentypische Schäden abgedeckt?

- Sind bei Haftpflichtpolicen Vermögensschäden enthalten oder separat nötig?

- Sind bei Sachversicherungen die versicherten Werte realistisch angesetzt?

- Droht Unterversicherung?

- Passt die Police zu Deinem heutigen Geschäftsmodell und nicht zu einem theoretischen Standardfall?

Prüfpunkte für Haftpflichtpolicen

Bei Haftpflichtpolicen solltest Du besonders genau auf die versicherten Tätigkeiten, die Deckungssumme, mögliche Ausschlüsse und die Art der abgedeckten Schäden schauen. Der wichtigste Denkfehler ist, nach dem Etikett zu kaufen. Am Ende zählt nur, ob Dein reales Risiko wirklich drin ist.

Prüfpunkte für Krankenversicherung, BU und Sachversicherungen

Bei Krankenversicherung und BU geht es nicht nur um den heutigen Monatsbeitrag, sondern um langfristige Tragbarkeit und passenden Leistungsumfang. Bei Sachversicherungen sind korrekte Werte und passende Gefahrenbausteine zentral. Gerade Gründer machen hier oft den Fehler, knapp zu kalkulieren und dadurch zu knapp zu versichern.

Jetzt abschließen – oder später nachrüsten?

Nicht jede Versicherung muss am ersten Tag stehen. Aber manche Themen solltest Du nicht auf irgendwann verschieben.

Sofort geklärt sein sollten

- Pflichtpunkte wie Kranken- und Pflegeversicherung

- Haftungsrisiken, die ab dem ersten Auftrag existenzbedrohend sein können

- persönliche Einkommensrisiken, wenn Deine Arbeitskraft Dein einziges Fundament ist

Später nachrüstbar sind häufig Policen, deren Relevanz erst mit Wachstum steigt, etwa bei mehr Inventar, höherem Umsatz, Mitarbeitenden, festen Räumen oder größerer IT-Abhängigkeit.

Vor dem Start, Monate 1 bis 12 und ab Jahr 2

Vor dem Start klärst Du Pflichtfragen und prüfst, welche Haftungsrisiken schon mit dem ersten Kundenkontakt entstehen. In den ersten 12 Monaten beobachtest Du, wie Dein Alltag wirklich aussieht, wo Risiken tatsächlich entstehen und welche Werte wachsen. Ab Jahr 2 werden mit mehr Umsatz, Struktur und Komplexität oft weitere Bausteine sinnvoll.

Typische Fehler im ersten Gewerbejahr

Die größten Fehler entstehen selten durch zu wenig Versicherung, sondern oft durch falsche Prioritäten.

Diese Stolperfallen tauchen besonders häufig auf

- Pflichtfragen zu spät klären

- Private und betriebliche Policen verwechseln

- Die falsche Haftpflichtart wählen

- Sachwerte zu niedrig ansetzen

- Zusatzbausteine kaufen, obwohl die Basis noch Lücken hat

- Nur auf den Preis schauen und nicht auf Ausschlüsse oder Deckungssummen

Definitionen: die wichtigsten Begriffe kurz erklärt

Die folgenden Begriffe helfen Dir, typische Policen im ersten Gewerbejahr besser einzuordnen.

Kranken- und Pflegeversicherung

Die gesetzlich verpflichtende Grundabsicherung für Selbstständige in Deutschland.

Betriebshaftpflicht

Schützt vor Personen-, Sach- und daraus entstehenden Folgeschäden aus der betrieblichen Tätigkeit.

Berufshaftpflicht

Deckt berufsspezifische Haftungsrisiken bestimmter Tätigkeiten oder Berufe ab.

Vermögensschadenhaftpflicht

Schützt bei reinen finanziellen Schäden ohne Personen- oder Sachschaden.

Geschäftsinhaltsversicherung

Versichert Inventar, Technik, Waren und Einrichtung gegen typische Sachgefahren.

Betriebsunterbrechungsversicherung

Federt nach versichertem Sachschaden entgangenen Gewinn und laufende Kosten ab.

Firmenrechtsschutz

Übernimmt je nach Vertrag Kosten rechtlicher Auseinandersetzungen im geschäftlichen Bereich.

Cyberversicherung

Situativer Schutz bei IT-Ausfällen, Datenverlust oder ähnlichen digitalen Risiken.

Kurz zusammengefasst

Wenn Du nur drei Dinge aus diesem Artikel mitnimmst, dann diese: Kranken- und Pflegeversicherung zuerst klären, Haftung und Arbeitskraft früh ernst nehmen und nicht nach Produktnamen kaufen, sondern nach echtem Risiko.

CTA: Wenn Du Deine Absicherung jetzt strukturiert angehen willst

Du musst das nicht nach Bauchgefühl entscheiden. Geh Deine Versicherungen Schritt für Schritt durch: Pflicht, Haftung, Arbeitskraft, Sachwerte, digitale Risiken. Wenn Du Angebote vergleichst, prüfe nicht nur den Preis, sondern vor allem, ob Deine tatsächliche Tätigkeit und Deine realen Risiken sauber abgedeckt sind.

Und jetzt Du

Welche Versicherung macht Dir beim Start gerade am meisten Kopfzerbrechen – Krankenversicherung, Haftpflicht, BU oder etwas ganz anderes?